Préstamos a plazos para negocios

Nuestros préstamos a plazos tienen tasas de interés atractivas y ofrecen plazos de pago flexibles que se adaptan a tus necesidades. En Camino Financial, creemos que la asistencia financiera debe ser accesible y conveniente para todos. Ya sea que necesites fondos para gastos inesperados o una compra planificada, nuestros préstamos comerciales son una solución confiable para ayudarte a alcanzar tus metas.Préstamo a plazos de Camino Financial

Monto:

Fija

Tasa de interés

Plazo

¿Por qué solicitar capital comercial con nosotros?

Solicitar un préstamo a meses de Camino Financial es la decisión adecuada si buscas financiamiento con pagos estructurados que se alinee con tus necesidades. A diferencia de otros tipos de financiamiento, como las tarjetas de crédito o productos con tasas variables, nuestros préstamos en línea tienen tasas y pagos fijos. Esto facilita la planificación de tu presupuesto y de las mensualidades, ya que el monto de pago no cambiará de un mes al siguiente.Requisitos básicos para solicitar un préstamo comercial

✓ Tener un SSN

✓ Puntuación de crédito mínima de 670

✓ Negocio en operación por un mínimo de 12 meses

✓ Ventas anuales superiores a $30,000

✓ Al corriente en obligaciones de crédito pendientes

✓ Sin gravámenes fiscales presentados, juicios, congelaciones de crédito o bancarrotas en los últimos 24 meses

✓ Debe operar dentro de las industrias y estados permitidos

Compara tus opciones de financiamiento

Préstamo comercial a plazos Línea de crédito comercial Tarjeta de crédito comercial Naturaleza del Financiamiento Monto global desembolsado de una sola vez. Crédito renovable; disponer de fondos hasta un límite según sea necesario. Crédito renovable con un límite de crédito establecido para compras. Tasas de Interés Tasas de interés fijas; pagos predecibles. Tasas de interés variables; los pagos pueden fluctuar. Tasas variables generalmente más altas; pueden ofrecer APRs introductorios del 0%. Términos de Repago Programa de repago fijo durante un plazo establecido (meses a años). Repago flexible, pero puede tener que pagarse en su totalidad anualmente. Flexible; debe cumplir con los pagos mínimos mensuales. Tarifas Tarifas de originación y cierre. A menudo tiene tarifas anuales, tarifas de transacción y tarifas de mantenimiento. Tarifas anuales, tarifas por pago tardío, tarifas por transacciones en el extranjero. Uso de Fondos Propósitos específicos como la compra de equipo o expansión. Uso flexible, incluyendo necesidades de capital de trabajo a corto plazo. Gastos generales del negocio, especialmente compras rutinarias más pequeñas. Monto Disponible Generalmente montos de préstamo más altos para inversiones significativas. Límites típicamente más bajos en comparación con los préstamos a plazos. Los límites de crédito pueden ser más bajos que las líneas de crédito y los préstamos a plazos. Beneficios de elegir a Camino Financial

● Un proceso de solicitud 100% en línea ● Términos fijos y tasas competitivas ● Nos comprometemos a mantener tu seguridad y privacidad ● Sin penalizaciones por pago anticipado ● Contamos con un equipo de atención al cliente bilingüe ● No cobramos tarifas de procesamiento ocultasLee lo que nuestros clientes piensan

Únete a más de 9,000 personas que han elegido a Camino Financial

Tania Pacheco

“Con la ayuda de Camino Financial fue más fácil tomar la decisión de empezar un negocio. Siempre respondieron los correos y los mensajes...”Patty Clark

“Estoy feliz de haber encontrado a Camino Financial, desde el primer momento demostraron su profesionalismo e interés por brindarme el mejor...”Manuel Diaz

“... Los recomiendo 100%, cuentan con un equipo capacitado para ofrecer el mejor servicio. ¡Muchas gracias Camino Financial!”Formas en las que puedes invertir un préstamo a plazos

1

Aumentando el capital de trabajo

Gestionar los gastos del día a día puede ser un desafío. Un préstamo puede proporcionar el capital de trabajo necesario para cubrir los costos operativos.

2

Expandiendo operaciones

Ya sea abriendo una nueva ubicación o aumentando la capacidad de producción en tu ubicación actual, un préstamo a plazos para negocios puede proporcionar el capital necesario para la expansión.

3

Comprando inventario

Para negocios con picos estacionales o aquellos que buscan comprar inventario en grandes cantidades para ahorrar en costos, los préstamos a plazos pueden ayudar a financiar estas grandes compras.

4

Invirtiendo en equipo

Mejorar o comprar equipo nuevo puede aumentar la eficiencia y la productividad. Un préstamo a plazos puede financiar estas inversiones, que pueden ser demasiado costosas para pagar por adelantado.

5

Cubriendo gastos de emergencia

Los costos inesperados pueden surgir debido a averías de equipos, desastres naturales u otras emergencias. Tener fondos disponibles puede ayudar a mitigar estos desafíos.

6

Lanzando campañas de marketing

Un marketing efectivo puede impulsar las ventas y aumentar el reconocimiento de la marca. Un préstamo a plazos puede financiar nuevas iniciativas de marketing y publicidad.

7

Contratando y capacitando empleados

Expandir tu equipo o invertir en empleados actuales a través de la capacitación puede mejorar la calidad del servicio o producto de tu negocio.

8

Desarrollando nuevos productos o servicios

La investigación y el desarrollo son cruciales para la innovación y para mantenerse competitivo. Usa un préstamo a plazos para financiar actividades de I+D.

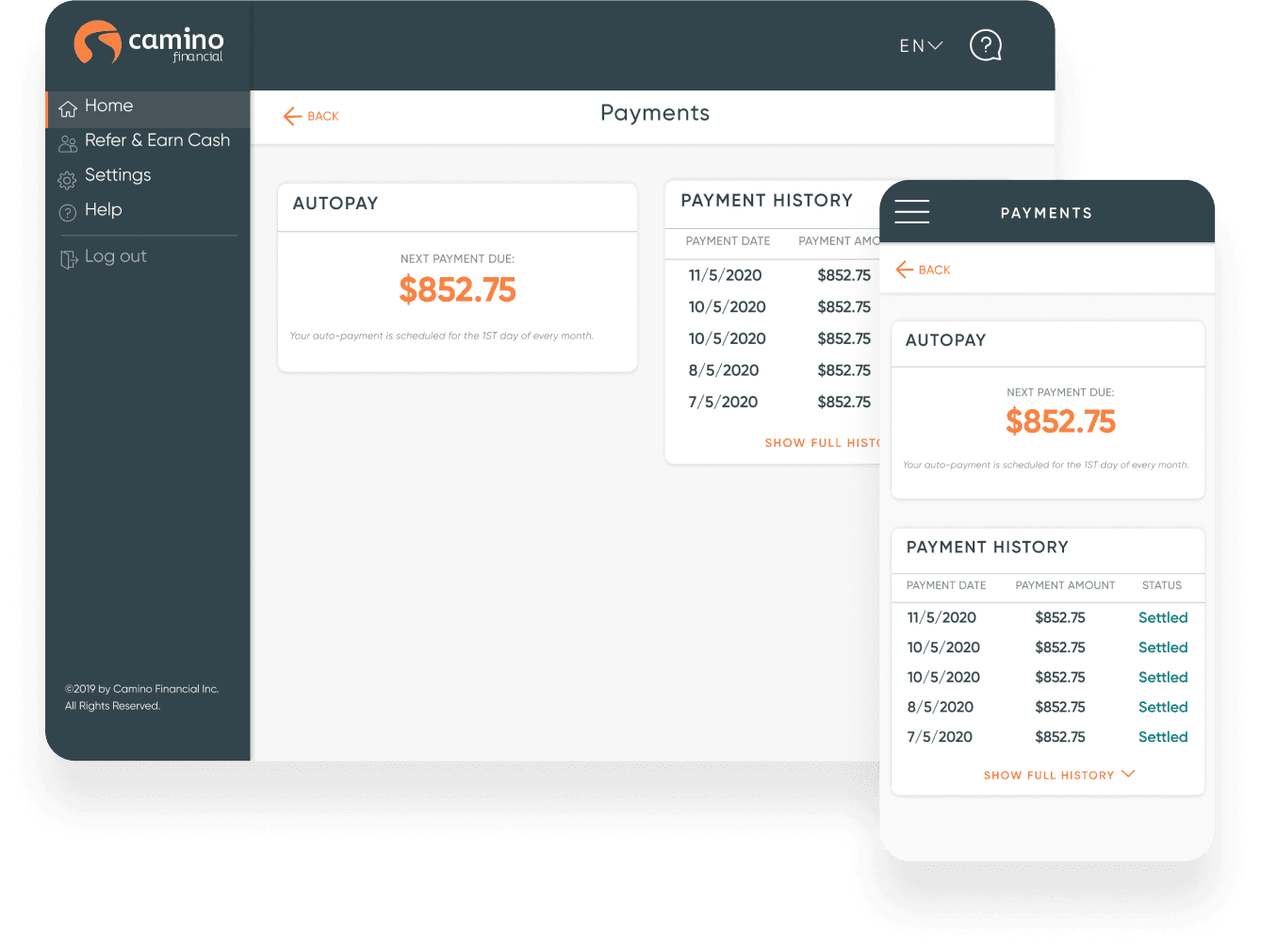

Administra tu préstamo fácilmente

Visualiza el estado de tu préstamo fácilmente. Hazle seguimiento a tu historial de pagos y solicita más capital a través del portal personalizado para miembros.Cómo solicitar nuestros préstamos a plazos en línea

Preguntas frecuentes

Un préstamo a plazos, o préstamo a meses, es un instrumento financiero que proporciona al prestatario una suma fija de dinero que se devuelve mediante pagos regulares y programados (a menudo mensuales). Pueden ser a corto o largo plazo. Este tipo de préstamo ofrece pagos predecibles y tasas de interés fijas más favorables, especialmente en comparación con otras opciones de financiamiento con intereses variables.

Los préstamos a largo plazo generalmente son mejores ya que ofrecen tasas de interés más bajas, plazos de pago más largos y calendarios de pago fijos que hacen que la deuda sea más fácil de manejar. Los préstamos de día de pago, aunque rápidos y fáciles de solicitar, tienen períodos de reembolso mucho más cortos y tasas de interés muy altas que pueden causar un ciclo de deuda. Los préstamos a plazos tienden a ser una opción de préstamo más segura y económica.

Los préstamos a plazos proporcionan una suma global y se reembolsan en pagos fijos durante un plazo establecido. Las líneas de crédito revolventes permiten a las empresas disponer de fondos hasta un límite determinado y realizar pagos de manera flexible, con crédito que vuelve a estar disponible después de su reembolso. La elección entre los dos depende de las necesidades financieras específicas y la capacidad de reembolso de la empresa.

Sí, demostrado por nuestra acreditación y calificación A+ del BBB y un promedio de 4.2 estrellas en más de 400 reseñas.

Camino Financial utiliza la misma tecnología que usan los bancos para proteger tu información privada.

Debes tener un número de seguro social (SSN), no se aceptan ITINs.

Tu negocio debe haber estado operativo por al menos 12 meses.

Se requiere un puntaje de crédito de 670 o superior.

Contratistas de Oficios Especiales requieren un puntaje FICO de 650 o más.

Debes tener ventas anuales que superen los $30,000.

Debes estar al día en todas tus responsabilidades crediticias existentes.

Sin registro de gravámenes fiscales, juicios, congelaciones de crédito o bancarrotas en los últimos 24 meses.

No operar en sectores prohibidos.

Ningún negocio que haya asegurado un préstamo de HCD en los últimos 90 días.

No estar ubicado en HI, NJ, PR, MI, NV, o las Islas del Caribe.

No, necesitas ser ciudadano de los Estados Unidos con un SSN para calificar para un préstamo comercial a través de Camino Financial.

No, nuestros préstamos comerciales son para negocios que ya han establecido un historial crediticio.

No, no requerimos ningún tipo de colateral o aval, solo un gravamen UCC.

Sigue leyendo

Guía completa sobre los préstamos a plazos

Leer másFinanciamiento a largo plazo: Todo lo que necesitas saber

Leer másGuía Sobre Préstamos a Corto Plazo Para Empresas

Leer másLos 5 mejores préstamos personales a largo plazo y mediano plazo

Leer másFinanciamiento a corto plazo: las mejores opciones para gastos personales

Leer másCamino Financial no otorga préstamos a pequeñas empresas que operen dentro de estas industrias: Transporte, Almacenamiento, Bienes raíces, Inversión o procesamiento financiero, Industrias del cannabis, Entretenimiento para adultos, Concesionarios de autos, Cooperativas de crédito y otros sectores. Los Contratistas de Oficios Especializados requieren un puntaje FICO de 650 o superior. No se aceptan negocios que hayan obtenido un préstamo HCD en los últimos 90 días. Los negocios no deben estar ubicados en HI, MI, NV, NJ, PR, MA, NY, ND, OH, PA o TN, además de IN, NE o WV para propietarios únicos.